- Dù Fed được kỳ vọng sẽ hạ lãi suất từ tháng 7/2025, tỷ giá USD/VND vẫn biến động do ảnh hưởng từ tâm lý thị trường dân cư và chính sách thuế quan.

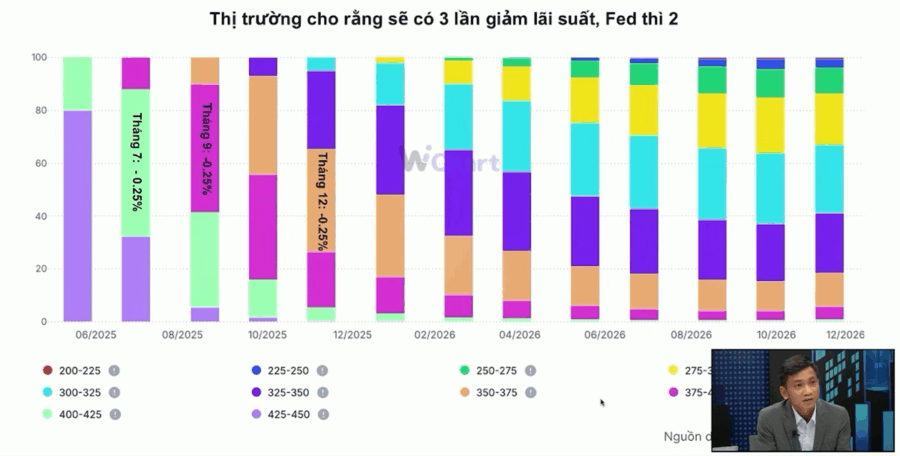

Kịch bản thị trường: Fed sẽ giảm lãi suất ba lần từ tháng 7/2025. Nguồn: WiGroup, Vietnambiz.

Trong bối cảnh kỳ vọng thị trường đang nghiêng về khả năng Cục Dự trữ Liên bang Mỹ (Fed) bắt đầu hạ lãi suất từ tháng 7/2025, tỷ giá USD/VND lại cho thấy diễn biến khó lường hơn. Theo các chuyên gia vĩ mô, tác động từ việc Fed nới lỏng chính sách tiền tệ là có thật, nhưng chưa đủ mạnh để giúp tỷ giá trong nước “hạ nhiệt” ngay lập tức, do cấu trúc thị trường ngoại hối Việt Nam đang chịu ảnh hưởng bởi nhiều yếu tố nội tại khác.

Theo ông Trần Ngọc Báu, CEO WiGroup, việc Fed giữ nguyên lãi suất trong tháng 5 là bước chuẩn bị cho chu kỳ cắt giảm lãi suất bắt đầu từ tháng 7. Kịch bản cơ sở được nhiều nhà đầu tư và các công cụ như CME FedWatch ủng hộ là Fed sẽ hạ tổng cộng 0,75 điểm phần trăm trong ba kỳ họp còn lại của năm 2025, với mức giảm đầu tiên là 0,25 điểm. Tuy nhiên, ông cũng lưu ý rằng các chỉ báo kinh tế vẫn còn phân hóa, nên chính sách nới lỏng sẽ diễn ra theo hướng thận trọng.

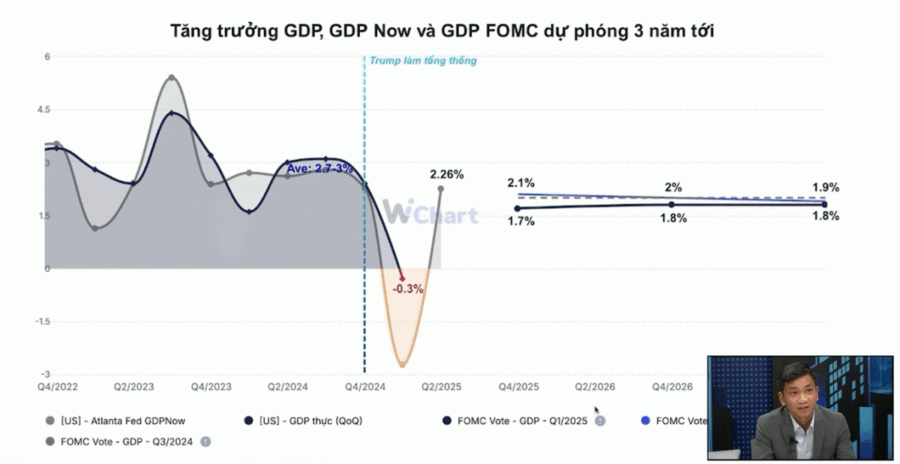

Ông Nguyễn Hoàng Linh, Giám đốc Nghiên cứu tại VCBF, phân tích thêm rằng, tăng trưởng GDP quý I/2025 của Mỹ âm 0,3% phần lớn do hiệu ứng thuế quan, trong khi thị trường lao động vẫn vững vàng với tỷ lệ thất nghiệp ở mức 4,2%. Điều này khiến Fed cần thêm thời gian để củng cố quan điểm cắt giảm lãi suất. Tức là, dù xu hướng nới lỏng đã rõ, nhưng quá trình thực hiện sẽ diễn ra từ từ, kéo dài tới năm 2027.

Dự báo tăng trưởng GDP Mỹ 2025–2027: Fed nới lỏng chậm, kinh tế hạ nhiệt từ từ. Nguồn: WiGroup, Vietnambiz.

Điểm đáng chú ý là áp lực đối với tỷ giá USD/VND hiện tại không bắt nguồn từ kênh liên ngân hàng – nơi lãi suất đã gần cân bằng giữa hai đồng tiền – mà xuất phát từ thị trường dân cư. Trong khi lãi suất USD tại Mỹ dao động 7–8%, thì mặt bằng huy động VND trong nước chỉ khoảng 4–5%. Chênh lệch này khiến dòng vốn cá nhân có xu hướng tích trữ USD hoặc chuyển ra nước ngoài, làm tăng áp lực cầu ngoại tệ nội địa.

Ông Linh cho biết, mặc dù chỉ số USD quốc tế (DXY) đã giảm tới 7–8% từ đầu tháng 4, tỷ giá USD/VND vẫn tăng hơn 1%, chứng tỏ tỷ giá nội địa đang vận hành theo một quy luật riêng, bị chi phối bởi yếu tố tâm lý và nhu cầu thực tế trong nước như tích trữ USD, biến động giá vàng và nhu cầu thanh toán nhập khẩu. Cùng thời điểm, vàng quốc tế tăng gần 15%, càng làm gia tăng xu hướng phòng thủ kép – vừa nắm giữ USD, vừa tích trữ vàng – gây sức ép kéo dài lên tỷ giá.

Dù mức chênh lệch lãi suất liên ngân hàng giữa VND và USD có xu hướng thu hẹp, nhưng điều này chưa đủ lực để xoay chuyển hành vi giữ USD trong dân. Ông Báu nhấn mạnh, chỉ khi lãi suất thực trong nước cao hơn kỳ vọng lợi suất đồng USD, dòng vốn dân cư mới có thể quay trở lại. Nhưng trong ngắn hạn, điều này là khó khả thi vì Việt Nam cần duy trì mặt bằng lãi suất để ổn định tỷ giá và kiểm soát lạm phát.

Áp lực tỷ giá USD/VND vẫn còn hiện hữu bất chấp kỳ vọng hạ lãi suất. Nguồn: WiGroup, Vietnambiz.

Ngoài ra, tỷ giá USD/VND còn chịu áp lực gián tiếp từ diễn biến của các đồng tiền khác. Đồng VND đang mất giá không chỉ so với USD mà cả với EUR và JPY, lần lượt hơn 10% chỉ trong vài tháng qua. Diễn biến này ảnh hưởng trực tiếp đến chi phí nhập khẩu và nghĩa vụ nợ công bằng ngoại tệ, làm gia tăng thêm sức ép lên tỷ giá hối đoái chung.

Biến số lớn nhất ảnh hưởng đến xu hướng tỷ giá trong thời gian tới được các chuyên gia xác định là chính sách thuế quan giữa Mỹ và Việt Nam. Nếu các mức thuế trả đũa từ phía Mỹ tiếp tục giữ ở mức cao (trên 40%), xuất khẩu của Việt Nam sẽ gặp khó, dòng ngoại tệ từ thương mại suy giảm, kéo theo tâm lý găm giữ USD lan rộng. Ngược lại, nếu quá trình đàm phán thuế quan diễn biến tích cực và thuế suất được hạ xuống còn 15–20%, đó sẽ là chất xúc tác lớn cho sự ổn định tỷ giá trong nửa cuối năm.

Ông Linh đặc biệt lưu ý rằng cần theo dõi cả diễn biến thuế giữa Mỹ và các đối thủ cạnh tranh như Trung Quốc, Mexico. Nếu Việt Nam bị đánh thuế cao hơn đáng kể, nguy cơ mất đơn hàng và chuyển hướng đầu tư sẽ làm giảm dòng vốn ngoại thương – một trong những nguồn cung ngoại tệ lớn nhất hiện nay.

Tổng hợp các yếu tố, cả ông Báu và ông Linh đều thống nhất rằng, bất chấp khả năng Fed sẽ giảm lãi suất trong các quý tới, tỷ giá USD/VND vẫn chưa thể giảm nhanh do các yếu tố nội tại chưa thuận lợi. Chênh lệch lãi suất dân cư, tâm lý phòng thủ và các biến động chính sách từ bên ngoài sẽ khiến áp lực duy trì đến ít nhất là cuối năm 2025.